Aides au financement

Achat dans le neuf : les avantages fiscaux et les aides au financement

Investir dans l’immobilier neuf est un bon moyen pour bénéficier d’avantages financiers divers sur le prix de vente de votre futur bien. Noaho vous propose une liste complète de toutes les aides au financement disponibles auxquelles vous pouvez prétendre lors de l’achat d’un bien immobilier neuf.

Achetez dans le neuf : avantages fiscaux

DES FRAIS DE NOTAIRE REDUITS

En achetant dans le neuf, vous réalisez des économies grâce à des frais des notaires moins onéreux qu’un achat sur le marché de l’ancien. Pour un achat dans le neuf, les frais de notaires s’élèvent à environ à 2,5% du prix de votre logement (contre 7 à 8% dans l'ancien). Les frais de notaires sont établis de la manière suivante :

- Taxe de publicité foncière : 0,70% du prix du bien,

- Contribution e sécurité immobilière : 0,10% du prix du bien et au moins égale à 15€,

- Rémunération du notaire par rapport au prix du bien,

- Formalités et frais divers : 1000€.

La loi Macron présage une baisse de 2,5% de la rémunération des notaires.

EXONERATION TEMPORAIRE DE LA TAXE FONCIERE

Pour avoir la possibilité de bénéficier d’une exonération temporaire de 2 ans de votre taxe foncière, il est nécessaire de formuler une déclaration auprès de votre caisse d’impôts dans une limite fixée à 90 jours après l’achèvement des travaux de construction du logement. Pour bénéficier de cette exonération, vous devez remplir un formulaire spécifique auprès du service d’impôts fonciers dont vous dépendez. L’exonération de la taxe foncière sera alors effective au 1er Janvier de l’année suivant la fin des travaux de construction de votre logement.

Achetez dans le neuf et bénéficiez des mesures gouvernementales

FOCUS SUR LE PTZ 2018

Le PTZ 2018 ou « Prêt à Taux Zéro » est un dispositif qui a été mis en place par l’Etat en Janvier 2011. L’objectif de cette mesure est de délivrer un prêt sans frais ni intérêts aux ménages primo accédants pour leur faciliter l’achat de leur premier investissement immobilier. Le PTZ est maintenu jusqu’en 2022, cependant contrairement aux années précédentes, les critères d’attribution du prêt ont évolué. Le PTZ est délivré en s’appuyant sur différents critères : ressources, zone géographique, ou encore situation familiale.

POUR QUI ?

Pour pouvoir bénéficier du PTZ il faut être « primo-accédant », c'est à dire ne pas avoir été propriétaire de son logement au cours des 2 dernières années précédant la demande de prêt.

Lorsque la demande de PTZ+ concerne une première accession, le futur emprunteur devra apporter la preuve qu'il n'a pas été propriétaire de sa résidence principale au cours des deux dernières années. Il pourra fournir, à cet effet, un contrat de bail et les quittances de loyers couvrant ces deux années.

Les personnes ayant bénéficié d'un hébergement gratuit pourront justifier de leur qualité de primo-accédant en fournissant une déclaration sur l'honneur accompagnée d'un justificatif d'identité, d'un extrait cadastral, d'un avis de taxe foncière ou d'un contrat de location au nom de l'hébergeant.

Calculez votre capacité d'emprunt à 0% à l'aide de notre simulateur.

LES NOUVEAUTES PTZ 2018

L’Etat encourage les propriétaires de terrains en zones tendues à vendre aux travers de mesures fiscales avantageuses pour eux :

Le montant des abattements fiscaux varie en fonction du type de construction bâti sur le terrain.

- Abattement de 100% pour les terrains vendus destinés à la construction de logements sociaux,

- Abattement de 85% pour les terrains vendus destinés à la construction de logements intermédiaires,

- Abattement de 70 % pour les terrains vendus destinés à la construction de logements libres

LES CONDITIONS DE RESSOURCES

Pour les offres émises à compter du ler janvier 2018, de nouvelles conditions de ressources sont à respecter pour bénéficier d'un prêt à taux zéro. Pour remplir ces conditions, le montant total des ressources des personnes destinées à occuper le logement divisé par le coefficient familial ne doit pas dépasser un plafond compris entre 25 000€ et 50 000€, fixé par décret.

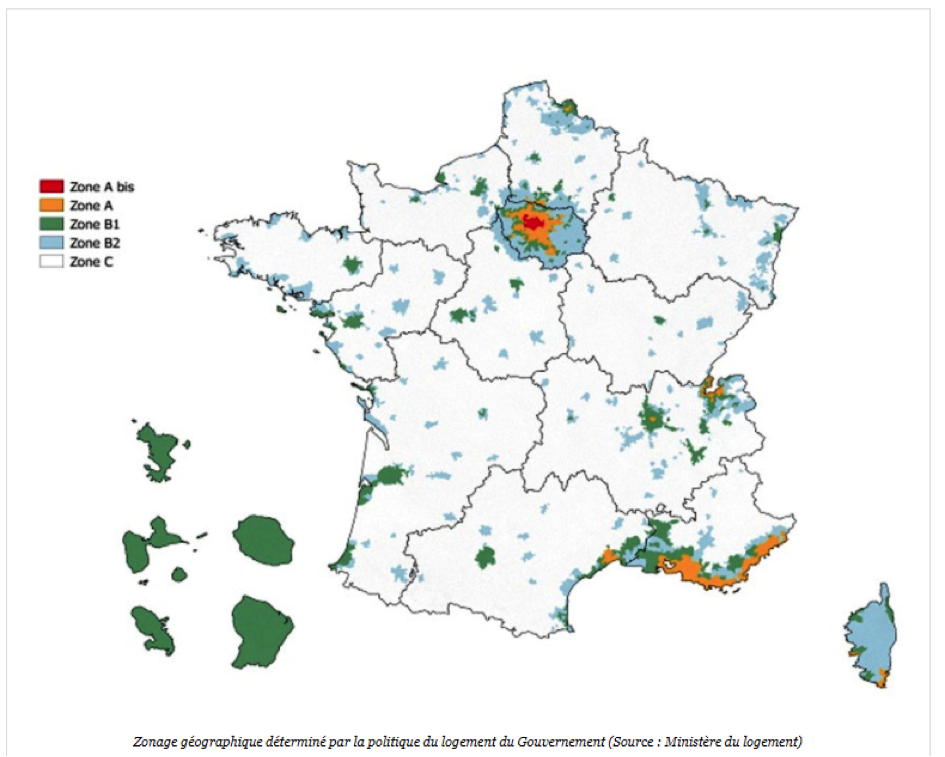

Selon le décret du 30/12/2017, ces plafonds sont fixés en fonction de la zone géographique aux valeurs suivantes :

PLAFONDS DE RESSOURCES EN FONCTION DES ZONES GEOGRAPHIQUES

| Revenu fiscal de référence (n-2) | Zone géographique du bien immobilier acquis | Prix d’achat | Type de bien | Montant PTZ 2017 | Montant PTZ 2018 |

|---|---|---|---|---|---|

| 50 000€ | Zone A (Annemasse) | 500 000€ | Neuf | 120 000€ | 120 000€ |

| Ancien | 120 000€ | 0 | |||

| 45 000€ | Zone Abis (Aubervilliers) | 300 000€ | Neuf | 120 000€ | 120 000€ |

| Ancien | 120 000€ | 0 | |||

| 40 000€ | Zone B1 (Caen) | 300 000€ | Neuf | 108 000€ | 108 000€ |

| Ancien | 108 000€ | 0 | |||

| 30 000€ | Zone B2 (Auxerre) | 230 000€ | Neuf | 88 000€ | 44 000€ |

| Ancien | 88 000€ | 88 000€ | |||

| 25 000€ | Zone C (Lacanau) | 200 000€ | Neuf | 80 000€ | 44 000€ |

| Ancien | 80 000€ | 80 000€ |

MONTANTS MAXIMUMS DE PTZ+

Depuis le 1er janvier 2013, l'attribution d'un PTZ+ pour financer un logement neuf est conditionné par sa performance énergétique si celui-ci est situé en métropole. Ces conditions sont détaillées par le décret et l'arrêté du 29 décembre 2012.

Les logements neufs (construits ou acquis en vue d'une première occupation) doivent au minimum respecter les caractéristiques thermiques RT 2012, ou bénéficier du label BBC 2005.

MODALITES DU PRET A TAUX ZERO +

Les modalités du PTZ+ sont établies en fonction :

- Du coup total de l'opération

- Du nombre de personnes destines à occuper le logement à titre de résidence principale

- Du montant total des ressources de ces personnes

- De la localisation dans une zone géographique A, Bi, B2 ou C, du caractère neuf ou ancien du logement, de son niveau de performance énergétique globale

Nombre de personnes destinées à occuper le logement :

Le nombre de personnes retenu pour déterminer le PTZ+ doit en principe se retrouver sur les pièces justificatives des revenus. Il est cependant possible de justifier un nombre différent de personnes en produisant :

- Un certificat de grossesse d'un enfant à naitre

- Un acte de décès

- Un document valant prononcé d'un divorce ou d'une dissolution d'un PACS, voire la preuve de l'engagement d'une procédure de séparation

- Une justification de la garde d'un enfant par une convention homologuée, une ordonnance de non-conciliation, un jugement de divorce voire une déclaration sur l'honneur.

Montant des ressources prises en compte

Le montant des ressources est le plus élevé des deux montants suivants :

- La somme des revenus fiscaux de référence (RFR) des personnes destinées à occuper à titre principal le logement, au titre de l'avant dernière année précédant celle de l'offre de prêt (c’est-à-dire les revenus de l'année 2016 pour une offre émise en 2017). Dans le cas où la composition du ou des foyers fiscaux de ces personnes inclut, l'année retenue pour la détermination du montant total des ressources, des personnes qui ne sont pas destinées à occuper à titre principal le logement, le ou les revenus fiscaux de référence concernés sont corrigés afin de ne tenir compte que des personnes destinées à occuper à titre principal le logement, le cas échéant de manière forfaitaire

- Le cout total de l'opération divisé par 10

Lors de la demande de prêt à taux zéro+, l'emprunteur devra fournir à la banque son avis d'impôt et celui de toutes les personnes destinées à occuper le logement.

Profitez de la défiscalisation en investissant dans le neuf

FOCUS SUR LA LOI PINEL

Si vous êtes intéressé par l’investissement locatif, sachez que la Loi Pinel vous permet de bénéficier de certains avantages fiscaux très avantageux à condition de respecter certaines obligations. Le montant de l’avantage est attribué en fonction de la durée de location du bien : 6 ans de location : avantage de 12%, réduction d’impôt de 36 000€ maximum soit 6 000€ par an, 9 ans de location : avantage fiscal de 18%, avec une réduction d’impôt totale de 54 000€ maximum soit 6 000€ par an, 12 ans de location : avantage de 21% avec une réduction d’impôt de 63 000€ maximum soit 6000€ par an sur 9 ans puis 3000€ par an sur 3 ans.

Pour bénéficier de cette avantage fiscal, le bien loué doit être la résidence principale du locataire et le loyer doit être plafonné à 20% en dessous du prix du marché. De son côté le locataire devra respecter des plafonds de ressources. Le dispositif Pinel ne s’applique pas sur l’ensemble du territoire français mais dans des zones précises pour faire face à un besoin de logements.

Si vous désirez obtenir plus de renseignements sur les logements éligibles aux avantages fiscaux énoncés et découvrir les offres de Nohao, contactez-nous via notre formulaire de contact et nos conseillers immobiliers répondront à votre demande.